L’indemnité inflation

Suite à l’annonce du 21 octobre 2021 faite par le Premier ministre Jean Castex, une aide exceptionnelle de cent euros doit être attribuée à trente-huit millions de français à compter du 13 décembre 2021. Cette prime vise à atténuer la hausse des prix (des carburants entre autres), et doit être couplée avec un plafonnement des prix de l’électricité à 4 %, de début janvier 2022 à février 2023. Le coût estimé pour l’État serait de 12 milliards d’euros selon certains spécialistes, si la hausse des prix venait à atteindre 25 % sur l’année 2022. Pour bien comprendre l’indemnité inflation, savoir à qui et quand elle doit être versée et comment elle impactera les systèmes de paies, suivez notre guide.

Les conditions pour bénéficier de l’indemnité inflation

L’indemnité inflation doit être versée en une seule fois à tous les Français, âgés d’au moins seize ans, qui ont été en activité durant le mois d’octobre 2021. Leur rémunération moyenne calculée entre janvier 2021 et le 31 octobre 2021 doit être inférieure à deux mille euros net avant impôts sur le revenu.

Qui est concerné ?

Tous les actifs, qu’ils soient étudiants, salariés, indépendants, exploitants agricoles, marins, artistes, invalides, retraités ou chômeurs, ont droit au versement de l’indemnité inflation.

Étant donné que cette prime est payée en net, elle n’entre pas dans le salaire brut. Ainsi elle est exonérée de cotisations sociales et d’impôts sur le revenu.

Les cas particuliers

Il existe des cas spécifiques à bien prendre en compte selon les différentes situations possibles.

Auto-entrepreneurs

Afin de prétendre au versement de la prime, les auto-entrepreneurs doivent déclarer un chiffre d’affaires compris entre neuf cents et deux mille euros sur les neuf premiers mois de l’année 2021.

Cumul salarié et indépendant

Dans cette situation, si le salarié se voit verser l’indemnité inflation au titre de son activité indépendante, il devra le signaler à son employeur pour éviter un double versement.

Demandeurs emploi

Sont concernées par la prime : les personnes inscrites à Pôle Emploi sans activité en octobre 2021 qui perçoivent une indemnité inférieure à deux mille euros .

Plusieurs employeurs

Les personnes cumulant plusieurs emplois percevront l’indemnité inflation par leur employeur principal. Il s’agit de celui avec qui le contrat est encore en cours ou celui pour qui le salarié a effectué le plus d’heures durant le mois d’octobre 2021.

Revenu de remplacement et activité salariée

Une personne percevant un revenu de remplacement et qui bénéficie d’un contrat de travail, recevra sa prime directement par son employeur.

Les contrats courts

Pour les CDD inférieurs à un mois, le déclenchement pour le salarié ayant travaillé moins de vingt heures en octobre 2021 n’est pas automatique. Le bénéficiaire pourra demander l’indemnité inflation à l’employeur avec qui le contrat est en cours ou à celui pour qui le nombre d’heures a été le plus important.

Apprentis, stagiaires et contrats de professionnalisation

Les apprentis, stagiaires et personnes en contrat de professionnalisation toucheront l’indemnité via leur employeur, à condition qu’ils perçoivent une rémunération supérieure à la gratification minimale.

Quand et comment sera versée l’indemnité inflation ?

- Dans le secteur privé, la prime sera versée à partir du 13 décembre 2021 par l’entreprise.

- Pour les indépendants et auto-entrepreneurs, l’indemnité inflation sera traitée par l’URSSAF à partir de décembre 2021.

- Pour les agents publics, les employeurs affecteront la prime en janvier 2022.

- Pour les intérimaires, ce sont les entreprises de travail temporaire qui verseront l’indemnité à partir de décembre 2021.

- Pour les particuliers employeurs, la prime sera payée par l’URSSAF à partir de décembre 2021.

- Les salariés de particuliers déclarés en DNS ou par un mandataire sont aussi concernés par l’indemnité inflation. Elle leur sera réglée par l’URSSAF à partir de février 2022.

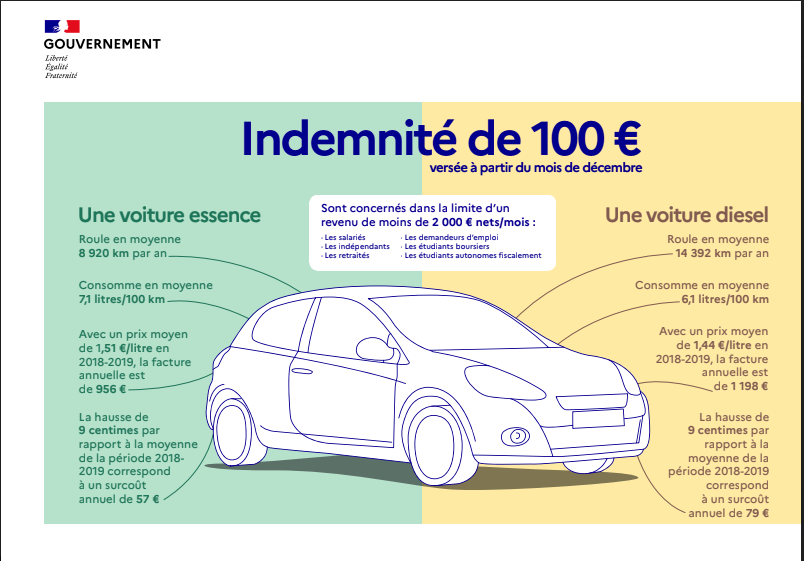

Comment a été calculée l’indemnité inflation ? Ci-après l’infographie du gouvernement :

Illustration : Service d’information du Gouvernement

Découvrez également toutes les réponses du gouvernement aux questions sur l’indemnité inflation.

Bien comprendre l’indemnité inflation du point de vue de l’employeur

Les français bénéficiaires de l’indemnité inflation n’ont aucune démarche à effectuer. La prime est automatiquement versée dès que les conditions sont remplies. Ainsi chaque personne ayant bénéficié d’un contrat de travail durant le mois d’octobre 2021 se verra verser l’indemnité par son employeur. Attention, pour prétendre à la prime, il n’y a aucune obligation d’avoir travaillé tout le mois ni même d’être inscrits dans les effectifs de l’entreprise au 31 octobre. L’employeur doit tout de même vérifier que la rémunération du salarié ne dépasse pas le plafond de vingt-six mille euros bruts pour la période du 1 janvier au 31 octobre 2021.

La rémunération prise en compte

La rémunération prise en compte est celle définie à l’article L.242-1 du code de la sécurité sociale pour les salariés. Celle-ci est soumise aux charges sociales.

Ainsi, ne sont pas pris en compte :

- Les revenus de remplacement,

- les indemnités d’activité partielle,

- les indemnités de congés payés versées par les caisses de congés payées,

- les éléments de rémunération exemptés de cotisations (PEPA, intéressement, participation, abondement),

- les éléments de salaires versés postérieurement.

Seules les heures supplémentaires sont prises en compte et les revenus d’activité décomptés.

Les démarches de l’employeur

L’employeur privé mentionnera sur les fiches de paie de décembre 2021 le libellé spécifique suivant : “indemnité inflation, aide exceptionnelle d’État”. Celui-ci devra également être identifié en DSN par l’employeur et être déclaré sur la DSM. Lors du traitement, le code type de personnel “CTP 390 à 0%” sera mentionné.

Afin de bénéficier d’une indemnité compensatoire sous forme d’une déduction de cotisations sociales, l’employeur sera tenu de déclarer le versement des indemnités et les déduire des cotisations sociales dues au titre de la même paie, dès le mois suivant. L’URSSAF pourra effectuer un remboursement dans le cas où le montant d’indemnité devait être supérieur au montant des cotisations dues.

Le traitement en paie

L’indemnité inflation doit correspondre aux règles de rattachement de la paie liée.

Concernant le traitement de la prime en paie, le Groupement d’Intérêt Public / Modernisation des Déclarations Sociales (GIP / MDS) donne les consignes suivantes :

Sur le plan individuel, l’indemnité est donnée sous la valeur de réserve « 913 – Potentielle nouvelle cotisation D » et doit être rattachée au bloc « Cotisation individuelle – S21.G00.81 ».

Afin de maîtriser le montant total des primes versées par l’entreprise, l’indemnité inflation doit être traitée dans le bloc « Cotisation agrégée – S21.G00.23 » auquel il faut rajouter le CTP 390 qui doit être rattaché à la période d’emploi de la paie.

Étant donné que l’indemnité inflation n’est pas soumise aux cotisations sociales, l’employeur ne doit pas l’intégrer dans les blocs suivants :

- Dans la rubrique S21.G00.51.011 (001 – Rémunération brute non plafonné ; 002 – Salaire brut soumis à contributions d’Assurance chômage ; 003 – Salaire rétabli – reconstitué ; 010 – Salaire de base),

- dans les bases assujetties (S21.G00.78.001),

- dans les primes, indemnités et gratifications,

- dans la rémunération nette fiscale (S21.G00.50.002),

- dans les montants nets versés (S21.G00.50.004),

- dans les montants soumis au PAS (S21.G00.50.013).

Important : si un salarié qui ne fait plus partie des effectifs est éligible au versement de la prime, son indemnité inflation doit être rattachée à sa dernière période d’emploi.

Gagnez du temps, de la fiabilité et de la sérénité dans le traitement de vos paies, découvrez les 11 avantages du logiciel de gestion ECO EXPERTISE.

Sources :

www.aide-sociale.fr/indemnite-inflation/

www.urssaf.fr/portail/home/actualites/versement-dune-indemnite-inflati.html

www.gouvernement.fr/toutes-les-reponses-a-vos-questions-sur-l-indemnite-inflation